Na začátek si připomeňme hlavní rozdíly mezi takzvaným „starým“ a „novým“ penzijním spořením:

Staré penzijní připojištění = Transformovaný fond (TF): jedná se o původní penzijní spoření, které u nás existuje od roku 1995 a tyto smlouvy bylo možné uzavírat až do konce roku 2012. Největší výhodou je tzv. výsluhová penze po 15 letech spoření (možnost výběru poloviny naspořených prostředků)

Nové penzijní spoření = Doplňkové penzijní spoření (DPS): jde o novější penzijní spoření, které je k dispozici od roku 2013. Není zde garance výnosu, ale některé penzijní společnosti umí garantovat vložené prostředky a státní podporu. Lze si zvolit vlastní investiční strategii.

Důvodů pro změnu může být více, ale pojďme si vyjmenovat ty základní:

1. Vyšší průměrný výnos

Dlouhodobě i nejméně výkonné dynamické DPS přesahuje výsledky nejlepšího původního penzijního spoření (TF). Konkrétně:

Nejvýkonnější transformovaný fond od roku 2014 pro klienty získal 1,24 % p.a. (ročně).

Nejslabší dynamické doplňkové penzijní spoření za stejné období prostředky zhodnotilo o 2,71 % p.a. (Nejlepší o 5,12 %).

2. Ochrana před ztrátou hodnoty naspořených prostředků

Inflační cíl ČNB je na úrovni 2,5 % ročně. I přes nepříznivý rok 2022, kdy inflace dosáhla hodnoty 16,2 % je v ČR od roku 2000 průměrná inflace na úrovni 3,6 %. Transformované fondy v průměru za rok vydělávají okolo 1%, dynamická doplňková penzijní spoření jsou od roku 2014 na průměrné úrovni okolo 3,9 %. Pokud je vaším cílem uchovat hodnotu naspořených peněz, tak novější doplňkové spoření je jasnou volbou.

3. Možnost odejít do předdůchodu

Aby vám vznikl nárok na předdůchod, musíte spořit minimálně pět let a mít dostatečný zůstatek na novějším doplňkovém penzijním spoření (DPS).

4. Volba vlastní investiční strategie

Při zakládání nebo převodu již existujícího penzijního spoření si můžete zvolit vlastní investiční strategii podle vlastního uvážení. Každá penzijní společnost nabízí povinně jeden konzervativní fond a následně několik dalších více dynamických strategií. Změnu v nastavení lze zdarma provádět každý rok

Kdy se přechod z TF do DPS nevyplatí

Důvodem pro odložení převodu na novější typ penzijního spoření může být plánované využití možnosti vybrat polovinu naspořených peněz. Dalším důvodem může být, pokud nám zbývá méně jak 5 let a plánujeme své úspory vybrat formou jednorázového vyrovnání. Pro všechny ostatní případy bude přechod do DPS pravděpodobně výhodnější.

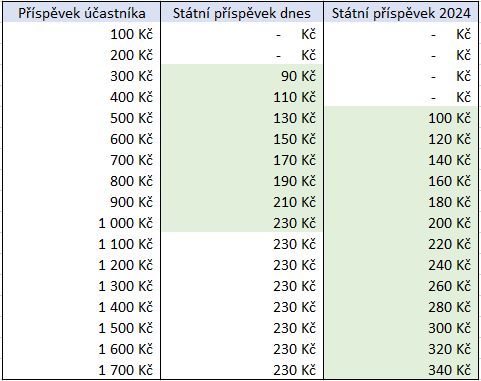

Státní podpora v roce 2024

Abyste v roce 2024 nepřišli o státní podporu, je potřeba posílat částku minimálně 500 Kč měsíčně. Do této sumy se nepočítá příspěvek od zaměstnavatele, podpora je vypočítána pouze z příspěvku účastníka. V tabulce níže si můžete spočítat státní podporu podle vlastního příspěvku.

Poklesy na trzích bývají často vnímány negativně, investoři se obávají ztrát a propadají panice. Přitom ale právě poklesy mohou představovat příležitost. Zejména pro ty, kteří investují pravidelně. Proč… ...pokračovat ve čtení

Často panuje přesvědčení, že nejlepší volbou je koupit nemovitost rovnou v hotovosti – člověk se vyhne úrokům, nemusí splácet bance a nemovitost vlastní okamžitě. Z pohledu financí ale… ...pokračovat ve čtení

V dnešní době, kdy centrální banka pravidelně snižuje základní úrokovou sazbu, může být konzervativní zhodnocení prostředků čím dál větší oříšek. Jednou z atraktivních možností, jak peníze i nadále… ...pokračovat ve čtení

Většina rodin nemá přehled o svých výdajích, finančních produktech a majetku a ani nemá na jednom místě všechny důležité dokumenty. Mobilní aplikace myPLANN toto navždy vyřeší. Udělá vám… ...pokračovat ve čtení